oli

Postsparkarten 1950 - 1983: Kleinsparen in der Bundesrepublik und Berlin (West)

Zum schnelleren Laden liegt das Exponat als sechs pdf-Dateien vor, die jeweils 11-22 Blätter enthalten. Diese Dateien können in niedriger oder hoher Auflösung geladen werden, wobei letztere mehr Zeit zum Laden benötigen. Die enthaltenden Abschnitte und die ungefähren Dateigrössen in Megabyte (MB) sind im Link angegeben. Bitte wählen Sie die von Ihnen gewünschten Dateien durch klicken auf den farbigen Text im folgenden Inhaltsverzeichnis an.

|

1. Entwicklungen bis zur Eröffnung des Postsparkassendienstes

1.1 Umstellung der Reichsmark-Sparguthaben auf DM West

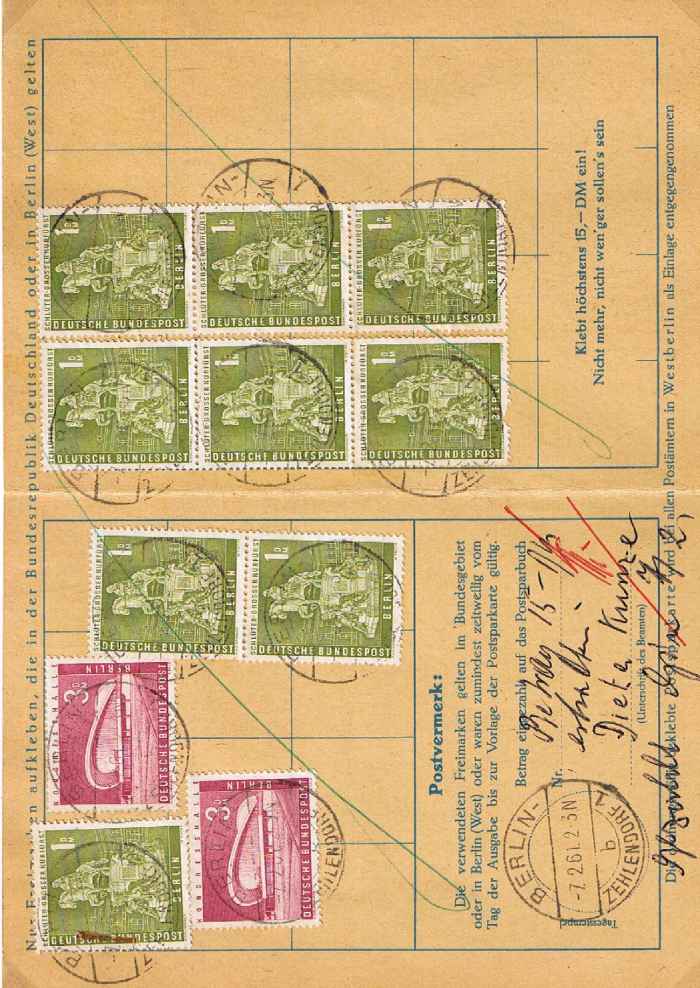

1.1-2.2 [2 MB] [9 MB] 2. Die blaue 3-DM-Postsparkarte

2.1 Aufbrauch von Alt-Formularen 3. Die gelbe 15-DM-Postsparkarte

3.1 Der Versuch in München 4. Die grüne 3-DM-Postsparkarte

4.1 Die grüne löst die blaue Postsparkarte ab |

|

Zurück zur Hauptseite

Zurück zur Hauptseite

Copyright © 2012-2023 Günther Steinbock -

Letzte Änderung: 3. Januar 2023 -

Besucher:

-

Rechtliche Informationen finden Sie im Impressum